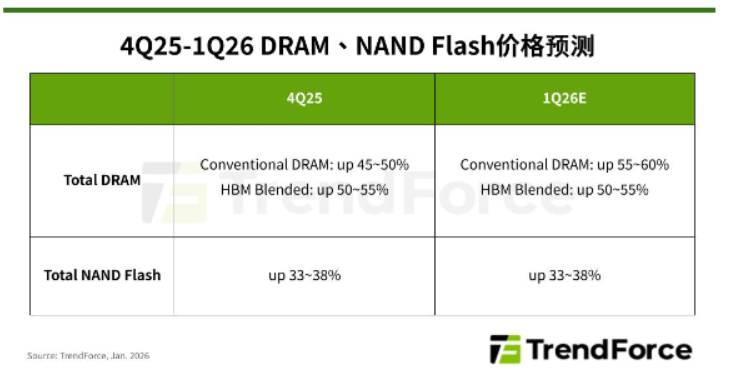

市场分析机构最新报告指出,2026年第一季度全球存储器产业格局将发生剧烈变动。由于上游晶圆原厂将先进制程产能大规模转向服务器和高带宽存储器(HBM)领域,以满足持续爆发的AI服务器需求,导致面向消费电子等传统市场的常规DRAM供给严重短缺。预计当季整体常规DRAM合约价格将出现55%至60%的惊人季度涨幅。与此同时,NAND Flash市场也因原厂主动控产及服务器端强劲订单排挤其他应用,各类产品价格预计将持续上涨33%至38%。

在具体的产品细分领域,供需失衡态势尤为明显。尽管PC整机出货面临下调压力,但DRAM原厂同步收紧了对PC OEM和模组厂的供应,迫使部分OEM厂商转向价格更高的模组市场进行采购,从而大幅推高了PC DRAM的成本。服务器DRAM市场则因北美大型云服务商为AI推理基础设施提前锁单和追加采购,陷入极度供不应求的局面。原厂库存已近见底,新增产出完全依赖晶圆厂缓慢提升的产能,预计将推动服务器DRAM价格在第一季度暴涨超过60%。 对于正在寻找替代方案或降本方案的客户,Altera中国代理工程师可根据您的具体应用场景,推荐最适合的Altera芯片型号。我们的选型服务完全免费,旨在帮助客户优化BOM成本。

移动设备存储器方面,尽管处于传统淡季,但Mobile DRAM的供应紧张短期内难以缓解,加之未来价格看涨的预期,促使手机品牌商在第一季度维持了较强的采购力度。LPDDR4X与LPDDR5X均呈现资源分配不均的态势,价格走势坚挺。此外,消费类DRAM客户为规避未来缺货风险,也愿意接受更高价格以换取优先供应权,进一步支撑了价格上涨。

NAND Flash市场正被AI需求重塑格局。报告预测,2026年企业级固态硬盘(Enterprise SSD)的需求将首次超越手机应用,成为NAND Flash的最大单一市场。受此影响,原厂为追求利润最大化,将产能优先分配给高毛利的数据中心产品,导致客户端固态硬盘(Client SSD)的供应受到严重排挤。即便笔电市场需求有所波动,但大容量QLC等性价比型号供应极度紧张,预计Client SSD合约价季度涨幅将超过40%,领涨所有NAND Flash产品。

在eMMC/UFS领域,虽然手机市场处于库存调整期需求疲软,但原厂持续缩减该部分产能占比,使得整体供应依然紧张。NAND Flash晶圆(Wafer)市场同样如此,尽管消费端需求走弱,但原厂产能优先策略导致对模组厂的晶圆供应持续压缩,价格保持上涨通道。

这一轮由上游产能结构性调整引发的全行业涨价潮,预示着电子元器件供应链,特别是依赖稳定存储器供应的领域,如由Altera授权代理所服务的FPGA及高端计算市场,将面临严峻的成本与供应挑战。渠道商与终端制造商需提前规划采购策略,以应对即将到来的市场波动。

我们作为Altera一级代理的战略合作供应商,提供7x24小时在线询价和订购服务,无论您身在何处,都可以随时通过我们的网站获取Altera芯片的最新报价和库存信息。我们的网站还提供数据手册下载、应用笔记、参考设计等丰富资源。

针对跨境电商和中小型创客团队,我们特别推出小批量采购专区,支持单片起订,价格透明,物流快捷。我们相信,每一个创新的想法都值得被支持。选择我们,让您的创意落地更简单。