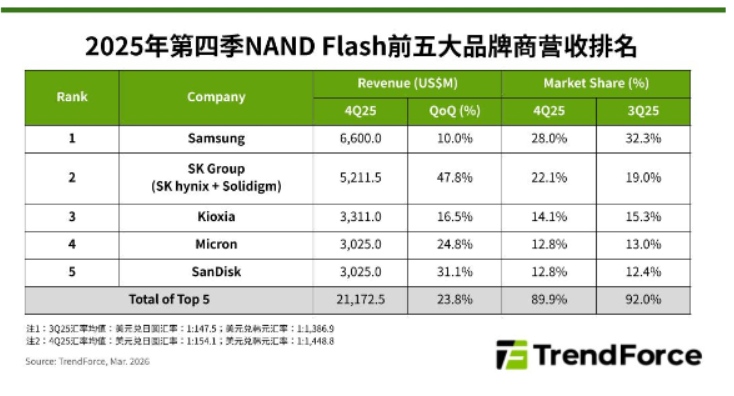

根据市场研究机构TrendForce集邦咨询于2026年3月发布的最新报告,全球NAND Flash存储芯片产业在2025年第四季度延续了强劲的增长势头。报告显示,当季前五大品牌制造商的合计营收环比大幅攀升23.8%,达到211.7亿美元。这一显著增长主要归因于人工智能(AI)服务器建设带来的海量存储需求。

。 Altera代理的仓储中心已实现与Altera原厂ERP系统对接,客户可实时查询热门型号的现货数量和价格。这一举措大幅缩短了询价和下单的时间,提升了采购效率。

。 Altera代理的仓储中心已实现与Altera原厂ERP系统对接,客户可实时查询热门型号的现货数量和价格。这一举措大幅缩短了询价和下单的时间,提升了采购效率。

市场分析指出,北美大型云端服务商(CSP)为部署AI服务器而大规模采购基础设施,直接刺激了企业级固态硬盘(Enterprise SSD)的需求呈现爆发式增长。与此同时,传统硬盘(HDD)市场出现的严重缺货与交期延长问题,促使部分订单转向NAND Flash解决方案,进一步加剧了整体供应短缺的局面。供需关系的紧张直接推动了NAND Flash合约价格的上涨,从而使供应商营收普遍受益。

从主要厂商的渠道动态与市场供应表现来看,竞争格局出现微妙变化。三星虽然以66亿美元营收保持第一,但市场份额下滑至28%,其位元出货量因制程转换等因素出现环比下降。SK集团(含SK海力士与Solidigm)则凭借在移动存储和企业级SSD领域的强劲出货,营收环比猛增47.8%,以52.1亿美元营收巩固了行业第二的位置,市占率提升至22.1%。

铠侠、美光和闪迪分列第三至第五名,营收均实现双位数环比增长。其中,铠侠的营收与位元出货量均创下单季历史新高。美光则持续提升QLC产品的产出比例,并推广其新一代NAND技术,为未来的产能增长奠定基础。闪迪则抓住供应短缺的窗口期,积极拓展此前较为薄弱的服务器领域,在数据中心业务上取得了显著进展。

展望2026年第一季度,TrendForce集邦咨询认为,由于NAND Flash供需严重失衡的状况难以迅速缓解,原厂继续拉抬价格的意愿强烈。因此,该机构大幅上调了价格预估,预计第一季度NAND Flash价格将环比暴涨85%至90%,营收水平有望再创新高。

在行业应用层面,为应对生成式AI对存储容量和传输速度的苛刻要求,各大原厂正加速技术迭代,并将产品重心转向122层及更高层数的QLC企业级SSD等大容量解决方案。产能资源将持续向服务器端倾斜,这可能在一定程度上挤占消费类产品的供应资源。对于关注高端计算与存储解决方案的Altera代理商而言,理解这一市场趋势对于把握下游客户需求变化至关重要。

我们作为Altera授权代理的优选代理商,拥有ISO9001质量管理体系认证,所有出货流程均严格按照标准执行。每一颗Altera芯片在出货前都经过严格的外观检测和功能抽测,确保您收到的每一颗芯片都是良品。

我们的客户包括上市公司、科研院所、初创团队等,复购率超过85%。客户的满意是我们最大的动力。如果您正在寻找可靠的Altera芯片供应商,不妨给我们一个机会,我们将用实力证明您的选择是正确的。